| sina.com.cn |

| ||||||||

|

|

|

|

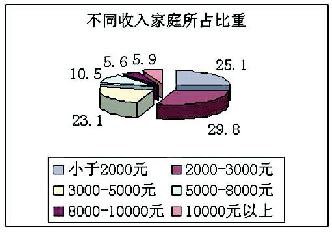

现在,买房对于大多数人来说已不是个陌生的事了,取消福利分房后,人们从不愿意买房到愿意买房,观念上已发生了很大的变化。但是观念上接受和行动上接受还有相当大的距离。因为要有钱支持购买行为才行。 住房购买力的大小与人们的收入高低有关,这是不言而喻的,与其它的日用消费品不同的是,它不仅与现期收入和积蓄(过去收入)有关,更与未来的预期收入有关。 月供款能力取决于未来收入 前几年,能买得起商品房的人,大多数都是富裕阶层的人们,他们有很多人是一次付款买房的。即便是贷款,其首付款的数量也相当可观,而近年来,这部分人的市场已渐渐饱和了,市场上购房人群中,更多的是中等收入的人们。楼市中开始出现了所谓的“平民化”的趋势。因此购房人越来越多的人都要靠贷款买房,贷款买房要交首付款,这笔钱实际是过去收入的积累,而每月的还款额即月供款则主要是来源于未来的收入。贷款一贷就是20年甚至30年,人们只有有把握今后还能比现在挣得多,才会下决心贷款买房。对于工薪阶层而言。做到这一点谈何容易,一想到经济发展不可能总这么好,也许还有下岗的可能,或者有个意外发生等等,贷款买房就要再做考虑了。这一变化应该引起开发商和银行的注意,因为要让百姓买房,必须知道,他们承受贷款的能力有多大?还款能力的高低与什么因素有关? 从最近伟业顾问对全市有购房意向的家庭进行的调查结果看,人们买不买房,买什么样的房,除了总价这个因素外,还取决于月供款的还款能力的大小,换句话说,就是取决于未来收入的多少。这次调查的2000多个家庭中,不同收入的家庭所占比例如图1所示。 可见被调查的家庭中,绝大多数是中低收入家庭,即户均收入在5000元以下,占78%,其中低收入家庭(月均收入在3000元以下)的占55%(此调查结果给人感觉整体收入偏低,这其中不排除有被访个人不愿透露非工资收入而形成的与实际家庭收入的误差)。 购房家庭月均最低收入3000元以上 根据这种收入阶层的划分,我们对他们各自的还贷能力及贷款方案的选择进行了一下比较,发现户均收入3000元可以作为一个分界,3000元以下的家庭和3000元以上的家庭表现出明显的差异。 户均月收入在3000元以下的家庭几乎无力购买商品房 调查发现:户均月收入低于3000元的家庭(占总样本量的55%),首付款只能低于10万元,超过10万元,大多数家庭都无法承受。月供款不能超过1000元,这类家庭在购房时的总价承受力也较低,只能承受20万元以下的总房价。可见对于这样的家庭来说,进入商品市场还是极为困难的,即便是贷款购买经济适用房,也是相当困难的。可以说,目前商品房市场把这55%的家庭排斥在外了。 户均月收入在3000元以上的家庭,还贷能力各不相同,差异表现在月供款的承受力不同 对于户均月收入在3000元以上的家庭来说,不同阶层的家庭还贷能力是不同的,即便是同一收入阶层,对于月供和首付的安排也不相同,但是经过交叉分析之后,我们发现,同一收入阶层中,对于首付和月供款的安排存在一个多数家庭共同的,具有代表性的方案。比如同是收入在3000元至5000元的家庭选择月供款为小于1000元的有14%,选择1000-2000元的占42%,2000-3000元的占29%,3000-4000元的占6.5%,4000-5000元占6%,5000-8000元的占2%等,那么选择1000-2000元就是这一收入层的代表性还款方案。每一收入阶层,都有这样一个代表性的月供款方案。 从表1所列的调查结果可以看出,不论收入高低,各阶层的家庭,大多数家庭都选择首付在10万-20万元之间,包括户月均收入在10000元以上的富裕家庭在内。说明首付多少与家庭现在的收入多少相关性不大,它反映的只是过去的积蓄中可用做购房首付款的数量的大小,调查结果说明不论收入高低,大多数人的首付不愿超过20万元。 从表1中还可以看出另一个事实,就是月收入越高,可承受的月供款额越大。月供款与月收入的相关性极大。由此可见人们贷款买房时,还款能力的高低区别不在于首付款的大小,而在于月供款的大小上,预期收入越高,月还款能力越高。 预期收入对购房决策影响大 可见在百姓贷款买房时,影响购房人决定买不买房,买多大的房的主要因素是未来收入的多少。而过去积累的影响不明显,因为有没有积蓄是贷款的必要条件,但不是充分条件,只有有了预期收入这一充分条件,在首付的基础上才能使贷款买房成为现实。 所以开发商在分析需求时,不仅要分析家庭现在的月均收入,还要理解预期收入对决策的影响作用。 另外人们的预期收入对于购买决策影响极大,那么为减轻人们对未来预期收入来源的心理上的压力,银行应设计一些适应于不同人群的贷款方案。从发达国家的经验看,在抵押贷款的还款期限、利率、间隔长短、还款额大小的组合安排上有多种方案可供贷款人选择,比如:渐进式抵押贷款、递减式还款抵押、定息抵押、重新协议利率抵押等形式。(郑华)

|

|||||||||||||||||||||

新闻中心主编信箱 电话:010-82612286 欢迎批评指正 网站简介 | 用户注册 | 广告服务 | 招聘信息 | 中文阅读 | RichWin | 联系方式 | 帮助信息 | 网站律师 Copyright (C) 2000 SINA.com,Stone Rich Sight. All Rights Reserved 版权所有 四通利方 新浪网 |